Minco Silver Corp.: Der chinesische Silber-Hammer

30.11.2010 | Jan Kneist (Metals & Mining)

- Seite 3 -

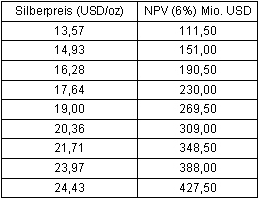

Abbau und WirtschaftlichkeitAm 28. September 2009 veröffentlichte Minco eine positive Machbarkeitsstudie, die auch die wirtschaftlichen Parameter des Minenbetriebs enthielt. Grundlage der Berechnungen war ausschließlich die vorhandene Reserve von 9,118 Mio. t mit 55,Mio. oz Silber. Es wurden folgende Preise der Metalle angenommen: Silber - 13,57 USD/oz, Gold - 767,72 USD/oz, Zink - 1,18 USD/Pfund und Blei - 0,91 USD/Pfund. Eine 3000 t pro Tag durchsetzende Flotationsanlage wird über ein Minenleben von 9,2 Jahren p.a. 5,5 Mio. oz Silber liefern, das fast ausschließlich als Silber-Blei-Konzentrat und zum geringen Teil als Silber-Zink-Konzentrat gewonnen wird. Die totalen Cashkosten betrügen 5,65 USD/oz Silber, die Kapitalkosten (Capex) 73,1 Mio. USD. Der NPV (6% Abzinsung) liegt im Basisfall bei 111,50 Mio. USD, die IRR vor Steuern 33,2%. Seither haben sich die Metallpreise aber gravierend geändert.

Eine 10%ige Erhöhung des Silberpreises vergrößert den NPV um 39,50 Mio. USD. Steigen die Kapitalkosten um 10%, wovon mindestens auszugehen ist, dann sinkt der NPV um 7 Mio. USD. Weitere Variablen für den NPV entnehmen Sie bitte der Pressemeldung vom 28.09.2009.

Genehmigungsverfahren und Vorhaben

Minco hast fast sämtliche Genehmigungen für das Projekt vorliegen, darunter die Projektgenehmigung vom Bezirk Gaoming, Landnutzungsgenehmigung, Abbaugenehmigung durch das Ministerium für Land und Ressourcen, Boden- und Wasser-Schutz-Plan, Technische Beurteilung der Umweltbeeinflussungsstudie (EIA) etc.

Noch ausstehend sind die abschließende Genehmigung der EIA, der Minen-Entwicklungsplan und die vorläufige Sicherheitsprüfung. Nach Eingang der letzten Genehmigungen soll noch im 4. Quartal 2010 mit dem Minenbau begonnen werden. Laut Machbarkeitsstudie wird er ca. 20-24 Monate in Anspruch nehmen, so dass Minco Silver Ende 2012 in die Liga der Produzenten aufsteigt.

Bewertung

Minco hat zum jetzigen Zeitpunkt 47,98 Mio. Aktien, 1,15 Mio. Warrants zu 2,15 CAD und 4,41 Optionen zu durchschnittlich 1,96 CAD ausstehen. Der Barbestand (Barmittel und kfr. Anlagen) betrug per 30.09. 18,47 Mio. CAD, hinzu kommen seither ausgeübte Warrants und Optionen und eine im September ausgehandelte Kreditlinie der ICBC Bank in Höhe von 44,17 Mio. USD. Nimmt man großzügig kalkulierte Baukosten von 80 Mio. USD und eine vollständige Ausübung der Warrants an, dann ist das Projekt voll finanziert. Sicherheitshalber wird konservativ mit 55 Mio. Aktien (durch Optionen fließt zusätzlich Geld zu) gerechnet.

Bei einem Silberpreis von 23,97 USD besitzt das Projekt einen NPV von 388 Mio. USD bzw. 7,05 USD (7,20 CAD) je Aktie. Auch ein Vergleich mit First Majestic Silver kann Anhaltspunkte für die Bewertung geben. FM produzierte im 3. Quartal 1,8 Mio. oz Silber, hat also eine Jahresrate von 7,2 Mio. oz und eine Börsenbewertung von ca. 870 Mio. CAD. Für Minco wären ceteris paribus 660 Mio. CAD bzw. 12 CAD pro Aktie angemessen.

Gehen also die Bauarbeiten planmäßig los und bleibt Silber nur auf dem aktuellen Niveau, dann sollte Minco Silber innerhalb der nächsten 12-18 Monate ca. 10 CAD erreichen. Weiteres Kurspotential ergibt sich durch einen steigenden Silberpreis, eine Ausweitung der Produktion und mögliche Explorationserfolge. Die Produktionsausweitung aus dem Cashflow ist tatsächlich sehr wahrscheinlich, da noch über 100 Mio. oz Ressourcen zur Verfügung stehen!

Fazit

Minco Silver ist für den eher sicherheitsorientierten Silberanleger, der dennoch gutes Kurspotential sucht, erste Wahl. Man verfügt über eine bedeutende Ressource mit gutem Erweiterungspotential und inmitten voll ausgebauter Infrastruktur. Gemäß Machbarkeitsstudie wird die Mine sehr profitabel sein, wozu auch die niedrigen Lohnkosten in China beitragen.

Das Management um Dr. Ken Z. Cai ist nicht nur mit dem Bergbau seit langen Jahren vertraut, es ist auch mit Regierungsbehörden bestens verdrahtet. Der 10%ige Anteil der Guangdong Geological Exploration & Development Corp. lässt den Staat am Erfolg des Unternehmens teilhaben. Interessant ist auch, dass die Masse der Aktien von Minco bei Institutionen liegt. So halten IDG ca. 18,50%, weitere kanadische Institutionen 11,80% und US Institutionen 12,40%. Hinzu kommen die erwähnten 27,10% von Minco Gold, was die Anzahl freier Aktien knapp hält.

Dem interessierten Anleger ist auch ein Blick auf Minco Gold angeraten, die ihre Beteiligung an Minco Silver per 30.09.2010 gerade einmal mit 5,76 Mio. CAD in den Büchern führen, wo sie das Zehnfache wert ist. Solche Fehlbewertungen können länger anhalten, wer also Minco Silver und einige Minco Gold kauft, sollte im Edelmetall-Bullenmarkt bestens fahren.

© Jan Kneist

Metals & Mining Consult Ltd.