Millennium Minerals Ltd.: Gute Quartalszahlen, starkes laufendes Quartal erwartet und unglaubliche Bewertung!

29.10.2013 | Hannes Huster (Der Goldreport)

Millennium Minerals legte heute die Quartalszahlen per Ende September vor. Das Unternehmen hat erneut geliefert!

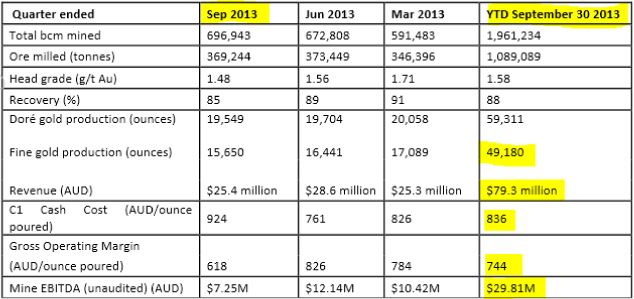

Millennium Minerals legte heute die Quartalszahlen per Ende September vor. Das Unternehmen hat erneut geliefert! Im abgelaufenen Quartal wurden 15.650 Unzen Gold produziert, was minimal unter den Schätzungen von 16.000 Unzen lag. Es wurden 16.438 Unzen Gold verkauft, was zu einem Quartalsumsatz von 25,4 Millionen AUD führte. Durch die teilweise getätigte Absicherung lag der durchschnittliche Verkaufspreis bei 1.542 AUD. Die C1-Cashkosten lagen bei 924 AUD und die All-In Kosten bei 1.040 AUD, alles besser als geplant.

Das EBITDA der Mine lag bei 7,25 Millionen AUD und aus diesem Gewinn wurden 3,1 Millionen AUD an Schulden zurückbezahlt. Somit hat Millennium Minerals innerhalb der ersten 12 Produktionsmonate 25% der aufgenommenen Verbindlichkeiten bereits getilgt. Per Ende September hatte das Unternehmen nur noch 33,7 Millionen Verbindlichkeiten ausstehen. Die Cash-Position inklusive Gold lag bei 10,10 Millionen AUD. Im laufenden Quartal rechnet das Unternehmen mit einer

Goldproduktion von 23.000 bis 25.000 Unzen Gold, was einem Anstieg von rund 50% gegenüber dem abgeschlossenen Quartal entspricht! Zustande kommt dieser deutliche Produktionsanstieg durch den Abbau von höher gradigem Material aus dem Golden Gate Pit und dem D Reef, die beide höherwertiges Material beinhalten.

Für das Gesamtjahr wurde die Produktionsvorhersage leicht von 78.000 Unzen auf 73.000 Unzen zurückgenommen, da die neuen Pits etwas verspätet gestartet wurden.

In den ersten neun Monaten des Jahres hat Millennium einen Umsatz von 79,3 Millionen AUD erwirtschaftet und ein EBITDA in der Mine von 29,81 Millionen AUD!

Mit dem anvisierten Rekordquartal bis Dezember, sollte der Umsatz auf über 110 Millionen AUD steigen und das EBITDA der Mine aufdeutlich über 40 Millionen AUD!

Aktuell liegt der Börsenwert von Millennium bei 59,87 Millionen AUD, was angesichts der Fundamentaldaten schon fast unglaublich ist. Wir sprechen von einem Kurs-Umsatz-Verhältnis von 0,55 und einem EBITDA von rund 40 Millionen AUD bei einem Börsenwert, der gerade einmal 50% über dem jährlichen EBITDA liegt!

Fazit:

Millennium Minerals hat erneut geliefert, obwohl die Schwäche des Aktienkurses im Vorfeld der Zahlen wenig Hoffnung gemacht hat. Das Unternehmen hat in Sachen Aktionärspolitik mit Sicherheit Nachholbedarf, doch operativ muss man vor dem Management den Hut ziehen! Von Beginn an produziert die Mine Gewinn und das Unternehmen hat die Kosten der Produktion voll im Griff!

Bei einem EBITDA von voraussichtlich mehr als 40 Millionen AUD im laufenden Jahr muss das Unternehmen mindestens mit 80 bis 120 Millionen AUD bewertet werden! Alles andere entspricht nicht im Geringsten einer fairen Bewertung.

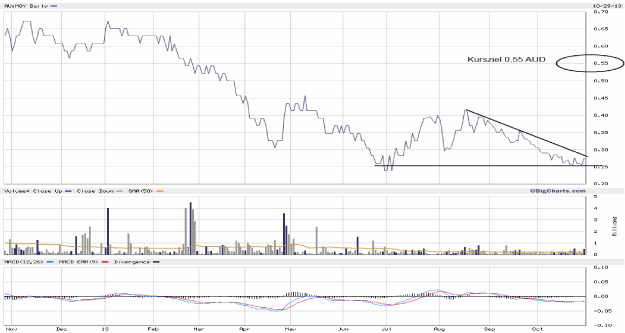

Millennium bleibt die unentdeckte Perle im australischen Goldsektor und unser 12-Monatskursziel liegt nun bei 0,55 AUD je Aktie!

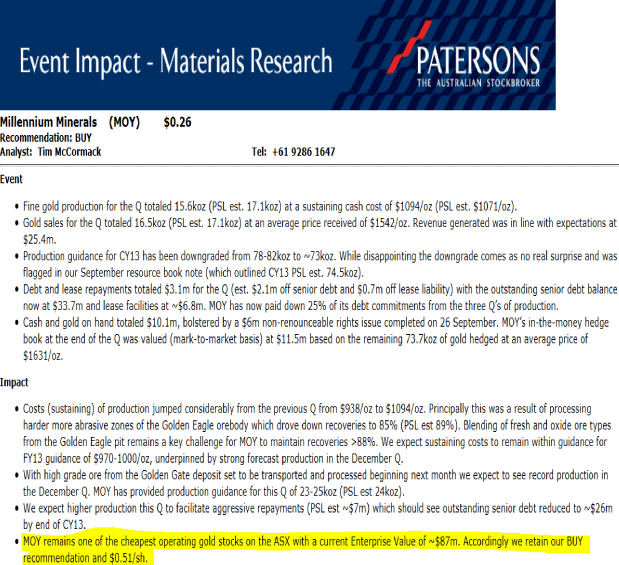

Der australische Broker Patersons zeigte sich von den Zahlen ebenfalls überzeugt. Das Kursziel des Analysten liegt bei 0,51 AUD je Aktie in der Nähe unseres Kursziels. Abschließend stellt der Analyst von Patersons fest, dass Millennium der günstigste Goldproduzent an der ASX ist!

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Anmerkung Redaktion: Herr Huster ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 8. & 9. November in München stattfindet.

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.