Resolute Mining Ltd.: Extrem starke Quartalszahlen!

29.04.2015 | Hannes Huster (Der Goldreport)

Resolute Mining veröffentlichte heute die Quartalszahlen (News) und die sehen richtig, richtig stark aus!

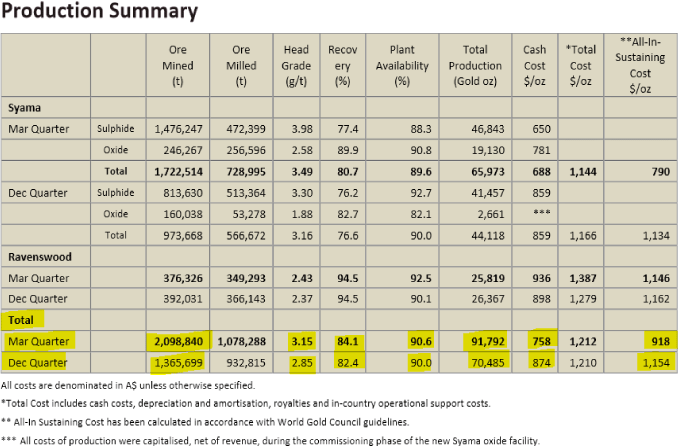

Resolute Mining veröffentlichte heute die Quartalszahlen (News) und die sehen richtig, richtig stark aus!Insgesamt konnte Resolute in den ersten drei Monaten des Jahres 91.792 Unzen Gold produzieren, 21.307 Unzen mehr, als im Dezember Quartal. Dies entspricht einem Anstieg von mehr als 30%! Die Cash-Kosten wurden von 874 AUD auf 758 AUD gesenkt und die All-In-Sustaining-Kosten von 1.154 AUD auf 918 AUD.

Auf der Syama Mine in Mali wurde ein neuer Produktionsrekord aufgestellt und Resolute konnte dort 65.973 Unzen Gold produzieren. Satte 19.130 Unzen wurden über die neu gestartete Oxid-Aufbereitungsanlage gefördert, was deutlich über meinen Erwartungen lag.

Das Unternehmen bestätigte die Jahresprognosen mit 315.000 Unzen Gold zu Cash-Kosten von 890 AUD und AISC von 1.125 AUD.

Besonders positiv hat sich der Cash-Flow von Resolute Mining entwickelt. Durch das starke Quartal stieg dieser von 21,7 Millionen AUD im letzten Quartal auf satte 62,6 Millionen AUD im aktuellen Quartal (+188%)!

Die Prognosen für das laufende Quartal sehen ebenfalls gut aus. Sowohl auf Syama (Mali) als auch auf Ravenswood (Australien) erwartet man eine vergleichbare Produktion wie in diesem Quartal!

Fazit:

Ein überraschend starkes Quartal von Resolute Mining. Die Zahlen sehen insgesamt sehr gut aus und auch der Ausblick überzeugt.

Das Unternehmen investiert aktuell viel in den Ausbau der Syama Mine und hat auch rund 10 Millionen AUD für die anstehende Regenzeit in Mali investiert.

Die Aktie bleibt im internationalen Vergleich sehr günstig bewertet.

Selbst mit dem heutigen Anstieg liegt der Börsenwert noch immer bei rund 200 Millionen AUD, was für einen Produzenten dieser Klasse eindeutig zu günstig ist.

Der Minimum-Börsenwert, den ich als fair ansehe, liegt bei 350 - 400 Millionen AUD, ohne jegliches Upside einzukalkulieren!

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.