Resolute Mining Ltd.: Quartalsbericht

21.04.2020 | Hannes Huster (Der Goldreport)

Resolute veröffentlichte heute den kompletten Quartalsbericht per Ende März: Link.

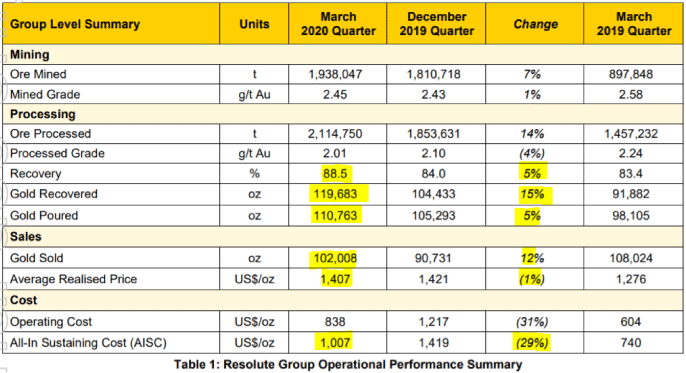

Resolute veröffentlichte heute den kompletten Quartalsbericht per Ende März: Link.Insgesamt zeigen die Daten die operativen Verbesserungen, die zu erwarten waren. Nachfolgend der Vergleich mit dem Dezember-Quartal, noch inklusive der per Ende März verkaufen Mine in Australien:

Die durchschnittliche Ausbeute zog auf 88,50% an und es wurden 12% mehr Unzen verkauft. Die All-In-Kosten kamen auf 1.007 USD zurück, wobei die Kosten vom Vor-Quartal, durch die Roaster-Reparatur, kein guter Vergleichsmaßstab sind.

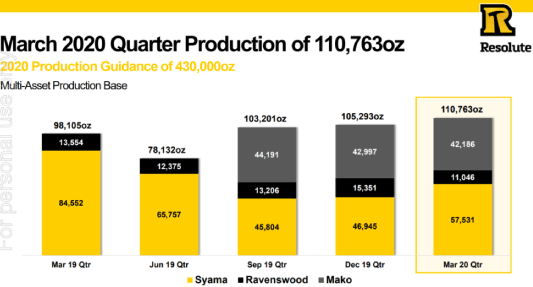

Rechnet man Ravenswood heraus, da diese Mine nun keine Rolle mehr spielen wird, dann kam Resolute Mining im 1. Quartal auf eine Goldproduktion von 99.717 Unzen zu All-In-Kosten von 918 USD je Unze. Dies passt recht gut in die Prognose von 430.000 Unzen zu AISC von 980 USD für das Gesamtjahr. Die Netto-Verschuldung fiel im Quartal um 109 Millionen USD und lag per Ende März bei 212 Millionen USD.

Wenn ich einen negativen Punkt finden will, dann sind es die weiterhin zu hohen Kosten auf der Syama-Untertagemine. Diese lagen im 1. Quartal bei 1.637 USD je Unze, während die AISC für die Oxid-Produktion bei sehr guten 754 USD lagen.

Dort liegt letztendlich auch der Hebel, sowohl für die Firma, als auch für die Aktie. Gelingt es, die Kosten für die Sulfid-Operation zu senken, wird das Unternehmen deutlich profitabler. Die Ausbeute im Sulfid-Erz lag bei 75,10%. Schon eine Verbesserung in Richtung 80% würde ausreichen, um die Kosten deutlich zu senken.

Eine Präsentation zu den Ergebnissen finden Sie hier: Link.

Fazit:

Ordentliche Zahlen von Resolute. Die Bilanz wurde bereinigt und die Netto-Verschuldung wurde um mehr als 100 Millionen USD abgebaut.

Der Dreh- und Angelpunkt bleibt die Untertagemine in Mali. Dort müssen die Kosten gesenkt werden. Ziel ist es, die Ausbeute auf 85% zu steigern (aktuell 75%). Gelingt dies, dann kann auf dieser langlebigen Mine viel Geld verdient werden. Ziel ist es, im laufenden Quartal auf 80% Ausbeute zu kommen.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.