Teranga Gold Corp.: Gute Quartalszahlen

15.05.2020 | Hannes Huster (Der Goldreport)

Teranga Gold gestern mit den Quartalszahlen per Ende März: Link.

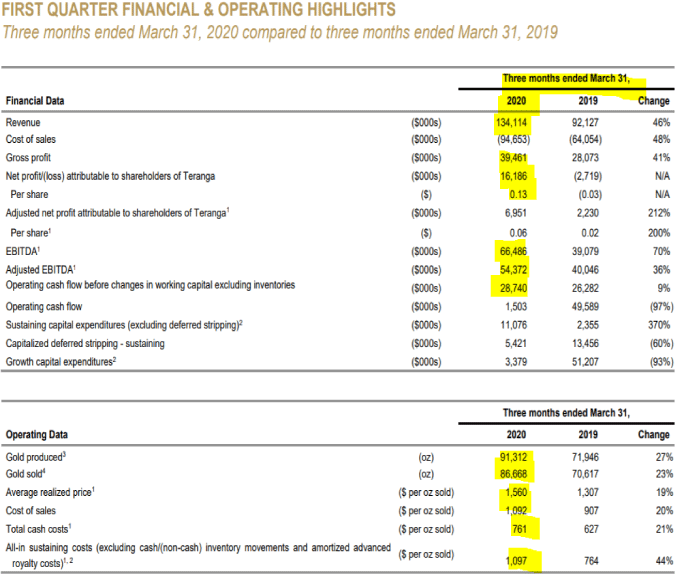

Teranga Gold gestern mit den Quartalszahlen per Ende März: Link.Es war das erste volle Quartal für das Unternehmen mit zwei produzierenden Minen und natürlich führte dies zu starken Wachstumsraten im Vergleich zu den Vorquartalen.

Die Goldproduktion lag bei 91.312 Unzen Gold zu AISC von 1.097 USD. Die Produktion zog deutlich an, allerdings sprangen auch die Kosten deutlich nach oben, was aber aufgrund eines niedrigeren Gehaltes auf Sabodala und einigen Sonderfaktoren (Covid-19) lag.

Bei Umsätzen von 134,11 Millionen USD erreichte man einen operativen Gewinn von fast 40 Millionen USD und ein EBITDA von 66,48 Millionen USD.

Durch die unterbrochenen Flüge wurde deutlich weniger Gold verkauft als produziert. Die AISC lagen mit 1.097 USD zu hoch, die Cash-Kosten aber mit 761 USD auf einem ordentlichen Niveau.

Fazit:

Wieder gutes Zahlenwerk von Teranga und die neu gekaufte Massawa Mine soll im Zeitplan liegen, um ab dem 3. Quartal 2020 ebenfalls abgebaut zu werden. Das Unternehmen hat die bestehenden Prognosen (ohne Massawa) mengenmäßig bestätigt, doch die Kosten werden insgesamt aufgrund der erhöhten Vorsichtsmaßnahmen von COVID-19 höher liegen als angenommen. Dies ist jedoch normal und muss in diesen Zeiten einkalkuliert werden.

Bleibt eine gute Halteposition.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.