Element 25 Ltd.: Ein Hinweis zur rechten Zeit: +100%

19.05.2020 | Hannes Huster (Der Goldreport)

Vor wenigen Tagen habe ich Ihnen ein Update zu Elememt 25 (früher Montezuma Mining) geliefert. So ein Hinweis zur rechten Zeit, ist mitunter unbezahlbar!

Vor wenigen Tagen habe ich Ihnen ein Update zu Elememt 25 (früher Montezuma Mining) geliefert. So ein Hinweis zur rechten Zeit, ist mitunter unbezahlbar!Das Unternehmen veröffentlichte heute die Vormachbarkeitsstudie für das Butcher Bird Manganprojekt und die Zahlen sehen wirklich richtig gut aus: Link. Die erste Erz-Reserve (höchste Kategorie) wurde mit über 50 Millionen Tonnen zu 10,30% Mangan deklariert. Die Ressource liegt bei 263 Millionen Tonnen zu 10% Mangan! Der NPV vor Steuern liegt bei sagenhaften 441 Millionen AUD, abgezinst bei 283 Millionen AUD.

Der IRR bei schon fast unglaublichen 255% bzw. 233% abgezinst. Ein IRR von über 200% bedeutet, dass die Firma die Anfangsinvestition (Capex) innerhalb von ca. 6 Monaten wieder verdient. In der Regel haben sehr gute Projekte im Rohstoffsektor einen IRR von >30% und gute Projekte von 25%. Element 25 kann einen IRR von über 200% vorweisen.

Die Capex, also der Kapitalbedarf, um das Projekt in Produktion zu bringen liegt bei nur 14,5 Millionen AUD plus einem Arbeitskapital von 9,2 Millionen AUD.

Der durchschnittliche jährliche Cash-Flow soll bei 32,1 Millionen AUD liegen. Das Minenleben, sollte man die Produktionsmengen einfach so beibehalten, würde bei 42 Jahren liegen! 42 Jahre lang jährlich einen Cash-Flow von 32 Millionen AUD! Das wären 1,34 Milliarden AUD kumulierte Cash-Flow.

Jedoch ist klar, dass das Unternehmen zügig expandieren würde und den Cash-Flow entsprechend in eine Produktionssteigerung investiert.

Diese Zahlen zeigen eindeutig, dass wir hier den richtigen Riecher hatten, doch die Umsetzung einfach sehr viel Zeit benötigt hat. Die Geologie auf dem Projekt ist extrem einfach und man muss das an der Oberfläche beginnende Erz einfach mit dem Bagger abtragen. Die Pits werden nur ca. 10 Meter tief sein.

Dann ist das Erz sehr einfach über eine Sortierungsanlage vom wertlosen Material zu trennen. Dies hat das Unternehmen für die Studie getestet und war dabei sehr erfolgreich.

Es konnte ein Konzentrat mit 33,10% Mangan produziert werden und die Ausbeute lag bei sehr guten 94%.

Die Operation ist simpel, genau wie die Geologie. Das Unternehmen plant in der Studie mit gängigem Equipment und das Mangan-Konzentrat soll dann nach Port Hedland transportiert und verschifft werden.

Was in diesen Studien oft gerne getan wird, sind überhöhte Preisannahmen. Doch auch hier hat Element 25 konservativ kalkuliert.

Mit maximal 5 USD pro dmtu wurde die Studie berechnet, was deutlich unter den aktuellen Preisen und unter den Vorhersagen liegt.

Bewertung

Die Frage, die nun natürlich für uns entscheidend ist: Was ist die Firma aktuell wert und was wäre eine faire Bewertung. Grundsätzlich haben wir nach der Veröffentlichung von Machbarkeitsstudien oft das Problem, dass der Kapitalbedarf für das Projekt sehr hoch ist und oft bei 100, 200 oder 300 Millionen AUD liegt.

Hier liegt die Capex bei 14,5 Millionen AUD plus 9,2 Millionen AUD Arbeitskapital. Das sind natürlich Hausnummern, die selbst ein Junior-Unternehmen stemmen kann. Selbst wenn Element 25 die Hälfte mit Eigenkapital finanzieren muss, reden wir insgesamt von nur rund 12 Millionen an frischem Eigenkapital. Dann können wir uns viele Szenarien "durchrechnen".

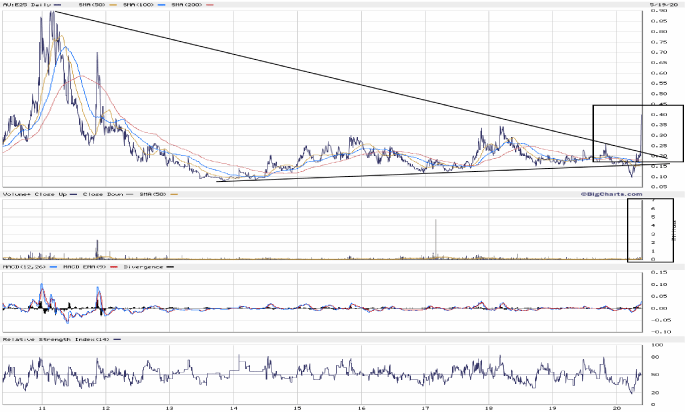

Normal würde ich die Firma extrem konservativ mit dem 4-fachen Cash-Flow bewerten, was angesichts der sehr langen Minenlaufzeit wirklich zurückhaltend wäre. Dies würde dann einen Börsenwert von 128 Millionen AUD ergeben. Die Aktie stieg heute um exakt 100% an. Der Börsenwert liegt somit aktuell bei 37 Millionen AUD (92 Mio. Aktien ausstehend).

Ich greife jetzt vor, doch das ist, was man an der Börse tun muss.

Würde Element 25 heute 50% der Capex (12 Millionen AUD) per Aktienausgabe aufnehmen, wären das 30 Millionen neue Aktien. Den Rest könnte man dann über Kredit finanzieren. Danach hätte die Firma 122 Millionen Aktien ausstehend, was einem Börsenwert von 50 Millionen AUD entspricht.

Fair wären deutlich über 100 Millionen AUD, wenn wir den vierfachen Cash-Flow annehmen möchten. Kalkulieren wir noch konservativer, mit dem dreifachen Cash-Flow, liegen wir immer noch bei knapp 100 Millionen AUD, statt 50 Mio. nach Finanzierung. Deshalb werde ich meine Aktien behalten, da ich ein weiteres Upside von mindestens 100% für die Aktie sehe.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.