Matsa Resources Ltd.: Rekord-Goldproduktion

30.07.2020 | Hannes Huster (Der Goldreport)

Matsa hat heute nach Börsenschluss in Australien den Quartalsbericht veröffentlicht: Link.

Matsa hat heute nach Börsenschluss in Australien den Quartalsbericht veröffentlicht: Link.Matsa Resources konnte eine Rekord-Goldproduktion bekanntgeben. Es wurden über 80% mehr Unzen produziert als im 1. Quartal. Die Tonnage und die Gehalte zogen an und MATSA konnte im Quartal nach Verarbeitung knapp 2.900 Unzen Gold verkaufen. Die AISC lagen bei 2.145 AUD und der Verkaufspreis bei 2.621 AUD (476 AUD Marge):

Damit bin ich sehr zufrieden. Die Mine wird hochgefahren und Matsa ist nun auf einem Niveau von rund 1.000 Unzen im Monat angekommen. Sicherlich ist das noch keine Produktion, die für Aufsehen sorgt, doch darum geht es im Moment auch nicht. Wichtig ist, dass Matsa mit dieser Produktion Geld verdient, um die weitere Exploration zu finanzieren und das scheint nun zu funktionieren!

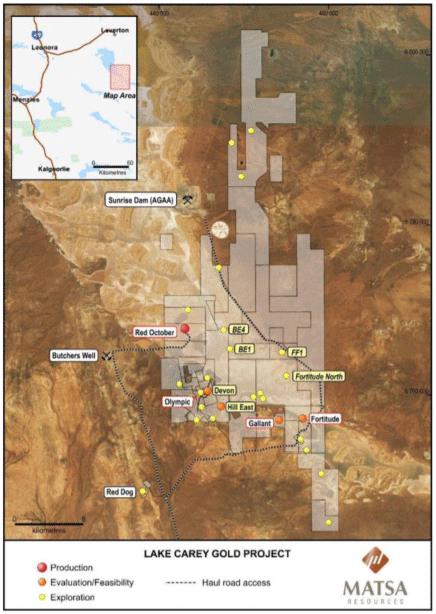

Das Landpaket von Matsa ist substanziell und umfasst über 560 Quadratkilometer an strategisch hervorragend gelegenen Gebieten:

Nun, da die Produktion läuft, muss das Management dem Markt einmal klar machen, auf welchem Potential man mit diesem Projekt-Paket sitzt. Ich vermute, dass das Management dies erkannt hat und in den nächsten 7-14 Tagen eine Explorationsoffensive verkünden wird. Wichtig wäre, sich auf maximal zwei bis drei Ziele auf dem Projekt zu fokussieren und diese konsequent "auszubohren". Dann wissen die Anleger auch, woran sie sind.

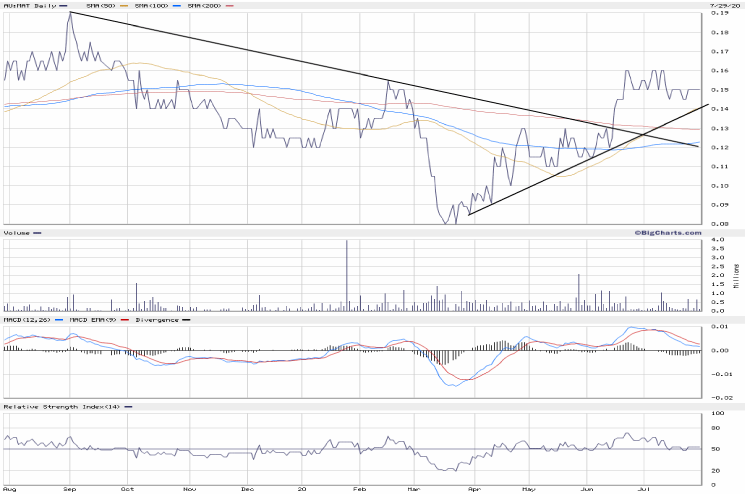

Die Firma ist deutlich zu günstig bewertet. Ich sehe hier ein Aufwärtspotential von 50% bis 100% und eine hervorragende Nachzügler-Chance. Nicht die Geduld verlieren, Matsa wird kommen!

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.