Endeavour Mining Corp.: Blick auf die Quartalszahlen

02.08.2016 | Hannes Huster (Der Goldreport)

Auch Endeavour hat die Quartalszahlen veröffentlicht (Link).

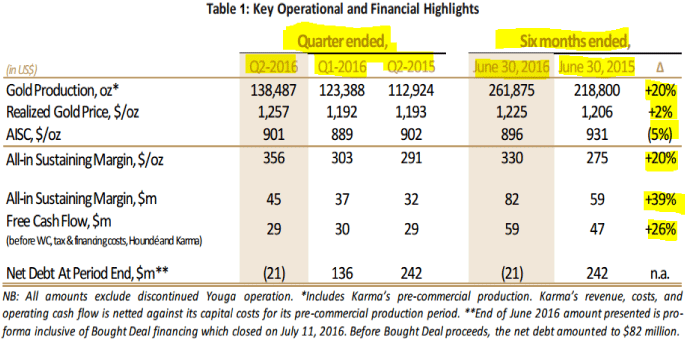

Auch Endeavour hat die Quartalszahlen veröffentlicht (Link).Der breit aufgestellte Goldproduzent mit diversen Minen in Afrika lieferte ein sehr gutes Zahlenwerk ab. Im 2. Quartal wurden 138.487 Unzen Gold zu All-In-Kosten von 901 USD produziert. Die Marge lag somit 356 USD je Unze. Im 1. Halbjahr wurden 261.875 Unzen zu All-In-Kosten von 896 USD gefördert.

Wir sehen im Halbjahresvergleich eine 20%-ig Produktionssteigerung und eine 20%-ige Steigerung der Marge pro Unze. Der Free-Cash-Flow lag 26% höher als im Vergleichszeitraum 2015 und die All-In-Kosten konnten von 931 USD auf 896 USD gesenkt werden:

Das Management hat nach dem guten ersten Halbjahr die Produktionsprognose für das Gesamtjahr nach oben angepasst. Es sollen nun in 2016 zwischen 575.000 und 610.000 Unzen zu Kosten von 870 - 920 USD produziert werden.

Wie schon bei Resolute Mining gesehen, konnte auch Endeavour eine massive Schuldenreduktion vornehmen. In 12 Monaten ist es dem Unternehmen gelungen, sich von einer Netto-Verschuldung in Höhe von 242 Millionen USD auf ein Netto-Guthaben von 21 Millionen USD hochzuarbeiten.

Die neue Hounde Goldmine in Burkina Faso liegt laut dem Bericht innerhalb des Zeit- und Kostenrahmens und 30% der Kapitalkosten wurden bereits bezahlt.

Fazit:

Ein starkes Zahlenwerk von Endeavour Mining. Das Unternehmen hat den Vorteil, mehrere Minen in verschiedenen Ländern zu betrieben und somit können schwächere Phasen in der einen Mine durch stärkere Phasen in einer anderen ausgeglichen werden.

Die Bilanz hat sich seit unserem Kauf massiv verbessert. Die Schulden waren damals ein Risikofaktor, der nun deutlich reduziert wurde.

Durch den hohen Börsenwert und das hohe tägliche Handelsvolumen kommen institutionelle Anleger an der Aktie so gut wie nicht mehr vorbei, was in diesem Umfeld sehr hilfreich für uns ist.

Bewertungstechnisch ist die Aktie weiterhin noch nicht teuer.

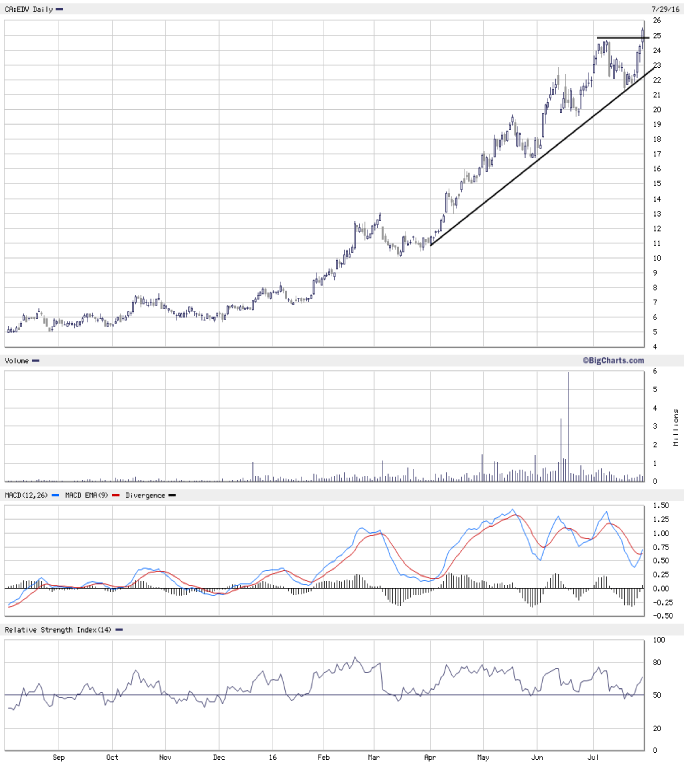

Traumchart der Aktie:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.