Matsa Resources Ltd.: Studie für eigene Aufbereitungsanlage

23.01.2021 | Hannes Huster (Der Goldreport)

Matsa Resources veröffentlichte heute die Ergebnisse einer Studie, die den Bau einer eigenen Verarbeitungsanlage auf dem Projekt untersucht hat: Link.

Matsa Resources veröffentlichte heute die Ergebnisse einer Studie, die den Bau einer eigenen Verarbeitungsanlage auf dem Projekt untersucht hat: Link.Aktuell fördert Matsa Erz aus der Red October Untertagemine und dieses Erz wird bei AngloGold Ashanti aufbereitet. Die Kosten für diese Fremdaufbereitung sind hoch und fressen die Margen auf, sobald der Gehalt etwas niedriger ist.

Nun hat Matsa Resources eine Studie in Auftrag gegeben, um festzustellen, was eine eigene Anlage kosten würde und welche Auswirkungen diese auf die Profitabilität haben könnte.

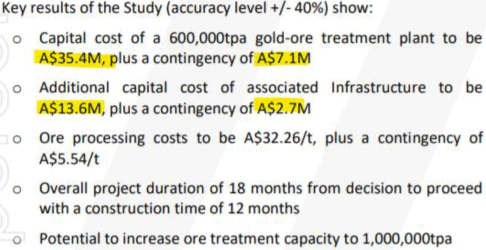

Eine Anlage mit einer Kapazität von 600.000 Tonnen pro Jahr würde in etwa 58,8 Millionen AUD kosten. Die Aufbereitungskosten pro Tonne würden im Bereich von 37 AUD liegen:

Der Hintergrund für diese Überlegungen ist, dass Matsa mit einer eigenen Anlage nicht nur das Erz aus der Red October Mine selbst aufbereiten könnte, sondern dann auch das Fortitude Projekt abbauen kann.

Laut den Berechnungen, würde Matsa mit dieser eigenen Anlage die All-In-Kosten für Red October, gemessen am September-Quartal, um über 600 AUD senken können, hinzu kommt dann das Erz von Fortitude.

Die Berechnungen mit dem Erz von Fortitude zeigen, dass die Firma in nur 22 Monaten Produktion einen positiven Cash-Flow von 55 Millionen AUD erreichen könnte, allerdings basierend auf einer relativ offensiven Goldpreisannahme von 2.500 AUD.

Das Erz von Red October ist hier noch nicht berücksichtigt.

Weitere "Erz-Quellen" erhofft sich Matsa dann aus den umliegenden Gebieten wie Devon, Olympic oder Hill East.

Fazit:

Matsa stellt Pläne vor, um von einem ganz kleinen Goldproduzenten zu einem mittelgroßen Produzten aufzusteigen. Das Management hat also erkannt, dass es so wie aktuell, nicht weitergeht.

Die Frage ist natürlich, wie Matsa diesen Kapitalbedarf stemmt und ob es vielleicht auch Partner gibt, die an diesem Plan Gefallen finden. Dies wird sich dann hoffentlich in den nächsten Wochen herauskristallisieren.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.