Chalice Mining Macquarie Ltd. erhöht Kursziel auf 9,20 AUD

28.04.2021 | Hannes Huster (Der Goldreport)

Die Analysten von Macquarie, die bereits kurz nach der Entdeckung einen recht guten Riecher hatten, haben nun ihr Kursziel für die Aktie von Chalice Mining angehoben.

Die Analysten von Macquarie, die bereits kurz nach der Entdeckung einen recht guten Riecher hatten, haben nun ihr Kursziel für die Aktie von Chalice Mining angehoben.Nachfolgend ein Auszug aus einem aktuellen Artikel von Mining-News:

Macquarie sagt, dass die Ergebnisse der letzten Woche zu einer wesentlichen Erhöhung der Größe und des Umfangs des Mineninventars und des Entwicklungsszenarios geführt haben.

Analyst Hayden Bairstow schätzt nun ein Mineninventar von 90 Millionen Tonnen mit 1,8 Gramm pro Tonne Palladium, 0,5 g/t Platin, 0,1 g/t Gold, 0,24% Nickel, 0,28% Kupfer und 0,02% Kobalt, was die Menge des enthaltenen Metalls um 64% für Palladium, 38% für Platin, 26% für Gold, 75% für Nickel, 53% für Kupfer und 92% für Kobalt erhöht.

Diese Zahl basiert auf einer geschätzten Ressource von 69,2 Mio. Tonnen mit 2,5% Palladium, 0,64% Platin, 0,17 gpt Gold, 0,34% Nickel, 0,41% Kupfer und 0,03% Kobalt für 11 hochgradige Zonen, die nur auf den bisher veröffentlichten Bohrergebnissen basieren.

Chalice wartet auf die Ergebnisse von weiteren 94 Bohrlöchern, während die Bohrungen fortgesetzt werden.

Macquarie schätzt nun einen größeren Tagebau und geht von einem Betrieb von 8 Mio. Tonnen pro Jahr bei Kosten von 500 Mio. $ aus.

Die Lebensdauer der Mine wird auf 12 Jahre geschätzt, zuvor waren es acht, während die Prognosen für die Palladiumproduktion um 8% auf 340.000 Unzen pro Jahr angehoben wurden.

Und sowohl Chalice als auch Macquarie sehen das Potenzial für Julimar, größer zu werden, basierend auf der Hartog-Anomalie, einer Gonneville-ähnlichen Anomalie.

Die 6,5 km lange und 1,2 km breite Anomalie, die sich direkt nördlich von Gonneville befindet, muss noch gebohrt werden, da sie innerhalb des Julimar State Forest liegt.

Chalice hofft, die Genehmigung für Bohrungen noch in diesem Jahr zu erhalten, was laut Macquarie einen wichtigen Katalysator darstellen würde.

Macquarie erhöhte sein Kursziel für Chalice um 67% auf A$ 9,20.

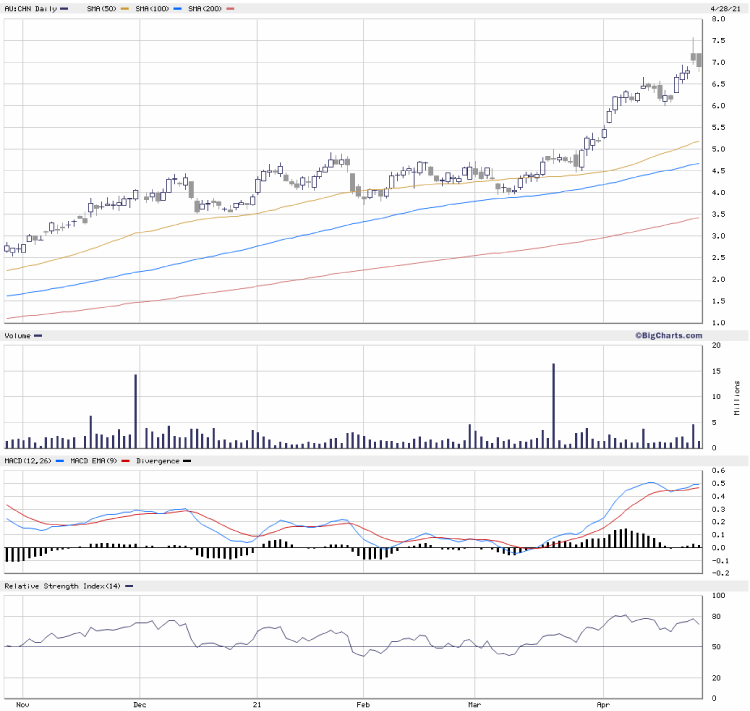

Die Aktien von Chalice, die in den letzten 14 Monaten bereits um über 4000% gestiegen sind, schlossen gestern bei $7,05, was einer Bewertung des Unternehmens von $2,4 Milliarden entspricht.

Fazit:

Aufgrund der relativ genauen Schätzungen, die die Analysten abgeben, darf man davon ausgehen, dass sie eng mit dem Management in Kontakt stehen und die Annahmen zur Ressource und der Minen-Szenario aus dieser Ecke kommen. Eine Produktion von 340.000 Unzen Palladium (2.880 USD je Unze) wäre ein Monster (Umsatz 980 Millionen USD pro Jahr) und es wäre eine der größten Minen der Welt.

Ich halte die Position unverändert.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.