Bulletin Resources Ltd.: 600.000 Unzen Goldprojekt & Update zu Royalties

06.08.2018 | Hannes Huster (Der Goldreport)

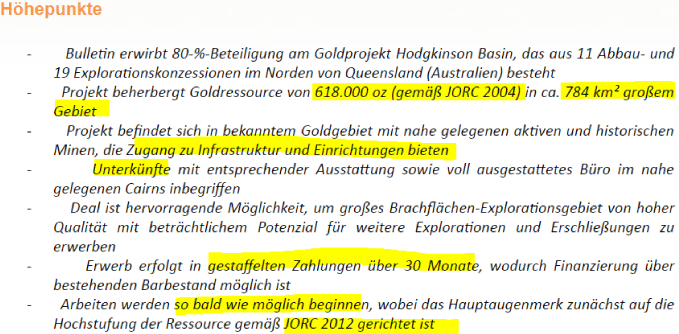

Bulletin Resources hat am Freitag veröffentlicht, dass man sich bis zu 80% an einem Goldprojekt im australischen Queensland gesichert hat (Link).

Bulletin Resources hat am Freitag veröffentlicht, dass man sich bis zu 80% an einem Goldprojekt im australischen Queensland gesichert hat (Link).

Es handelt sich um eine bereits definierte Ressource mit einem Vorkommen von 618.000 Unzen Gold auf Basis der JORC 2004 Anforderungen. Bulletin Resources kann mit einer gestaffelten Zahlung über 30 Monate 80% dieses Vorkommens inklusive Unterkünften, Büro und einer alten Verarbeitungsanlage erwerben!

Das erste Ziel ist es, die Ressource mit weiteren Bohrungen auf den neuen JORC 2012 Status anzuheben.

Diese Akquisition ist ein weiterer Meilenstein für die Firma. In einem schlechten Marktumfeld werden Goldfirmen im Tief meist mit 10 USD je Unze bewertet und historisch war diese Bewertungsmarke immer ein gutes Kaufniveau.

Nehmen wir die 618.000 Unzen, davon 80% so kommen wir auf 494.400 Unzen Gold. Bei 10 USD bzw. 13,50 AUD ergibt dies 6,67 Millionen AUD (ca. 0,037 AUD je Aktie) die ich als Mindestwert für das Projekt ansetze.

In einem besseren Umfeld bezahlen die Marktteilnehmer gerne das Doppelte und mehr.

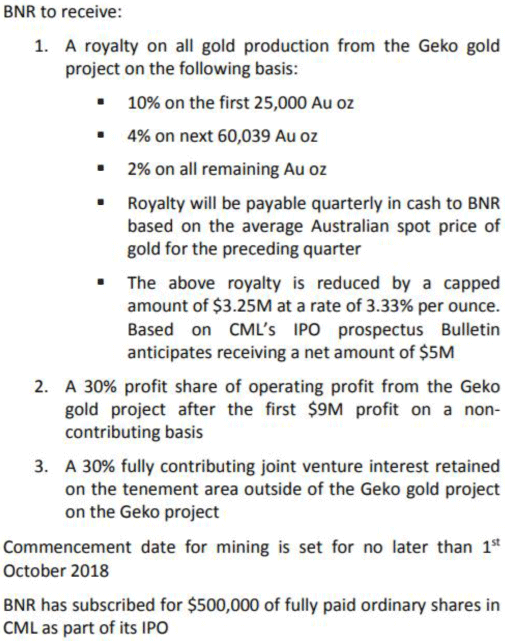

Heute gab Bulletin dann bekannt, dass man sich endgültig mit Coolardie Minerals geeinigt hat, was das GEKO-Goldprojekt angeht (Link).

Bulletin wird eine 10%-Royalty auf die ersten 25.000 Unzen Gold erhalten, die dort gefördert werden. Dann 4% auf die nächsten 60.039 Unzen Gold und dann lebenslang 2% auf jede weitere Unze Gold!

Von diesen Einnahmen muss Bulletin dann maximal 3,25 Millionen AUD an den Vorbesitzer der Royalty bezahlen, der Rest bleibt bei Bulletin.

Berechnet auf den Ressourcen und Reserven und einem Goldpreis von 1.650 AUD wird Bulletin also rund 8 Millionen AUD erhalten, davon gehen 3,25 Millionen noch an den Vorbesitzer.

Von jeder Unze die danach produziert wird fließen 2% an Bulletin, bis insgesamt 9 Millionen AUD verdient wurden.

Dann folgt ein 30% zu 70% Profit-Sharing zwischen den Firmen:

Fazit:

Für mich zwei sehr gute Deals von Bulletin. Man hat die Royalty-Einnahmen geklärt und wenn Coolgardie Minerals das Projekt in Produktion bringen, kommen laufende Einnahmen, ohne das Bulletin etwas dafür tun muss.

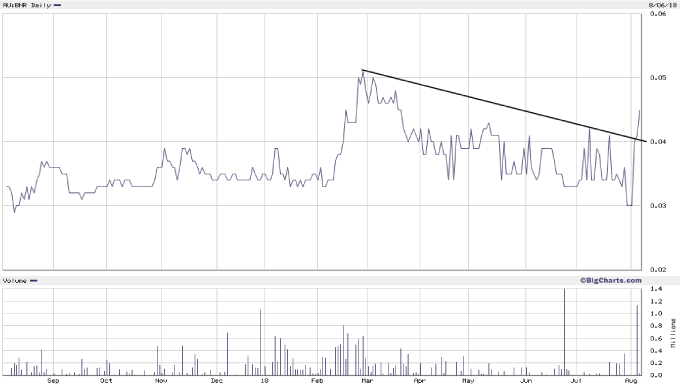

Auf der anderen Seite hat man sich rund eine halbe Million Unzen Gold in Australien gesichert und somit ein super Fundament gelegt und zusätzlich ein Explorationspotential. Die Firma ist klein, doch hat nun so Einiges vorzuweisen. Das Chance-Risiko-Verhältnis sehe ich bei einem aktuellen Börsenwert von nur 7,5 Millionen AUD als sensationell an. Wer das genauso sieht, kann noch kaufen, allerdings immer mit Limit und am besten in Sydney. Die Aktie ist sehr eng gehalten!

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.