Salt Lake Potash Ltd.: Sehr gute Scoping Studie

13.06.2019 | Hannes Huster (Der Goldreport)

In der vergangenen Woche habe ich Ihnen noch von dem Einstieg der LionOre-Gründer bei Salt Lake Potash berichtet. Heute folgte die nächste starke Neuigkeit.

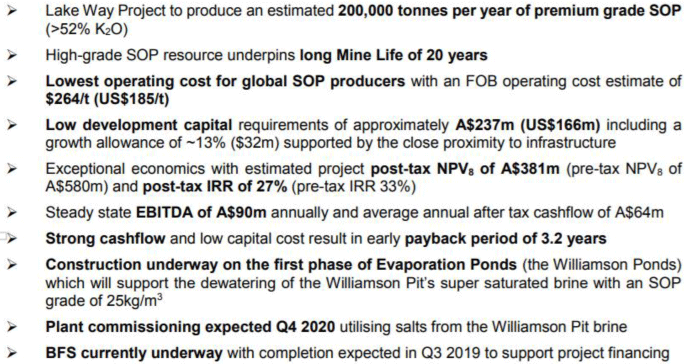

In der vergangenen Woche habe ich Ihnen noch von dem Einstieg der LionOre-Gründer bei Salt Lake Potash berichtet. Heute folgte die nächste starke Neuigkeit.Die Scoping-Studie für das Lake Way Projekt wurde veröffentlicht und wie seit Monaten von mir vermutet, hat das Management sofort mit einem Produktionsszenario von 200.000 Tonnen SOP pro Jahr kalkuliert. Die früher angedachte Test-Anlage ist somit endgültig Geschichte.

Nachfolgend die wichtigsten Eckpunkte der Studie:

Bei einer Produktion von 200.000 Tonnen SOP pro Jahr hat das Projekt bereits ein Minenleben von 20 Jahren erreicht.

Die Produktionskosten je Tonne SOP wurden mit nur 185 USD je Tonne FOB ermittelt. Wenn das umgesetzt werden kann, dann haben wir hier eine Mine, die in jedem Preisumfeld für SOP (aktuelle Preise im Bereich von 500 - 550 USD je Tonne) profitabel produzieren kann.

Die Margen sind phantastisch. Die CAPEX liegt bei schlanken 166 Millionen USD. Das ist ebenfalls extrem wenig für eine 200.000 Tonnen p.a. Produktion. Die traditionellen Untertageminen im Pottasche-Sektor haben allesamt Kapitalkosten von >1 Milliarde USD.

Die Mine soll ein jährliches EBITDA von 90 Millionen AUD (ca. 62 Millionen USD) erwirtschaften. Der NPV liegt derzeit bei 381 Millionen AUD (265 Mio. USD) nach Steuern und der IRR bei 27% (Rückzahlung innerhalb von 3,2 Jahren) nach Steuern.

Und nun noch zur großen Frage, wann das alles losgehen soll?

Die Verdunstungsbecken werden bereits gebaut, die Entwässerung des Williamson Pit wird vermutlich in den nächsten Wochen beginnen. Die Anlage für die große Operation soll bereits im 4. Quartal 2020 in Betrieb genommen werden, was hervorragend wäre. Zudem springt Salt Lake direkt von der Scoping-Studie hin zu einer bankfähigen Machbarkeitsstudie (BFS). Diese ist bereits auf dem Weg und soll noch im 3. Quartal 2019 (!) fertiggestellt werden.

Einschätzung:

Eine sehr starke Scoping-Studie für Salt Lake´s erstes Projekt. Die Eckdaten zeigen bei der CAPEX und OPEX Daten, die Weltklasse sind. Die CAPEX mit 166 Millionen USD erscheint für mich mehr als nur machbar. Wir sprechen hier über einen Kapitalbedarf, der rund 10% von dem entspricht, was eine Untertagemine in Kanada kostet. Nur zum Vergleich. K+S kalkulierte mit einer CAPEX von 3,1 Milliarden Euro für die Legacy Mine in Kanada.

Die Kosten FOB sind extrem niedrig. Die Logistik (Transportkosten) scheint kein Problem darzustellen, was eines der Fragezeichen war.

Zudem drückt das Unternehmen gewaltig aufs Tempo. Von einer Scoping-Studie hin zu einer bankfähigen Machbarkeitsstudie in nur 3 Monaten, das habe ich noch nie gesehen.

Nun haben wir innerhalb von einer Woche den neuen strategischen Partner mit den Gründern von LionOre, die zusammen mit Lombard Odier über 20 Millionen AUD in die Firma gesteckt haben und die Machbarkeitsstudie für das Projekt. Doch auch jetzt sage ich Ihnen, das war´s noch nicht. Da kommt noch mehr!

Der neue CEO ist eine "Maschine" und ist es von Fortescue gewohnt, Dinge anzupacken und abzuschließen. Zeit wird man hier nicht verstreichen lassen!

Ich bleibe hier sehr optimistisch und denke, in ein paar Jahren könnten wir hier ein Milliarden-Unternehmen im Depot haben! Wir sprechen von einem Projekt, das pro Jahr 90 Millionen AUD EBITDA erwirtschaften soll. Doch SALT LAKE hat 9 dieser Projekte ...

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.