Firebird Metals Ltd.: Scoping Studie für Mangan-Projekt

23.07.2022 | Hannes Huster (Der Goldreport)

Firebird, die ich seit dem IPO beobachte, kam in dieser Woche bereits mit der Scoping-Studie für das Mangan-Projekt heraus: Link.

Firebird, die ich seit dem IPO beobachte, kam in dieser Woche bereits mit der Scoping-Studie für das Mangan-Projekt heraus: Link.Die Studie basiert nur auf dem Oak Over Projekt, die anderen Vorkommen durften laut meinen Infos noch nicht berücksichtig werden. Die ASX ist hier sehr vorsichtig geworden.

Das Unternehmen hat für die Studie gleich eine relativ große Anlage geplant, mit der ein 30%iges Mangan-Konzentrat erstellt werden soll. Ich denke das ist der richtige Weg, nachdem man gesehen hat, dass mit kleineren Anlagen das generelle Problem der Basiskosten besteht, die man ohnehin zu stemmen hat (Personalkosten, etc.) und die Margen dann am Ende oft gering sind.

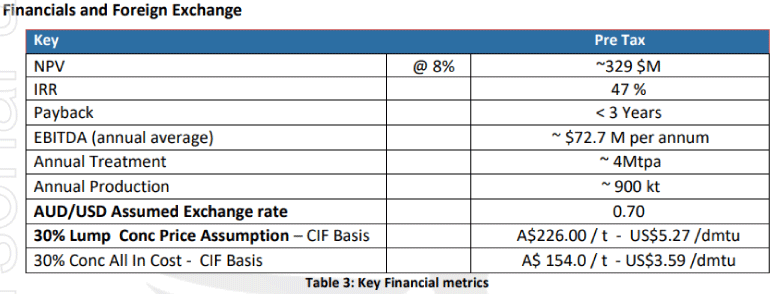

Es ist vorgesehen, 900.000 Tonnen Konzentrat pro Jahr zu produzieren, wofür man eine Anlage mit 4 Millionen Tonnen Verarbeitungskapazität benötigt. Die Kosten hierfür liegen bei 73,4 Millionen AUD. Hinzu kommen Infrastrukturaufwendungen in Höhe von 70,4 Millionen AUD. Es wurden 25 Millionen AUD für ein regeneratives Kraftwerk eingeplant, um die "grüne Komponente" gleich mit einzukalkulieren. Insgesamt werden die Kosten auf rund 144 Millionen AUD taxiert:

Auf Basis der Schätzungen hat das Projekt einen aktuellen NPV von 329 Millionen AUD bei einem IRR von sehr starken 47%. Die Investition sollte sich also in weniger als 3 Jahren wieder einspielen.

Das jährliche EBITDA wird auf 72,7 Millionen AUD taxiert:

Einschätzung:

Eine solide Studie von Firebird, die nur auf dem Oakover Projekt basiert. Die zusätzlichen Projekte, mit bereits nachgewiesenen Vorkommen in Trucking-Distanz, wurden nicht berücksichtigt.

Natürlich erscheint es aktuell schwierig, ein Projekt mit einer Capex von 140 Millionen AUD zu stemmen, wenn das Unternehmen auf einen Börsenwert von rund 11 Millionen AUD kommt.

Der Wert der Projekte und der NPV sind meilenweit vom aktuellen Börsenwert entfernt, was in einem schwierigen Marktumfeld im Rohstoffsektor nichts Ungewöhnliches ist.

Ich denke das Management wird nun an einer Strategie feilen, wie man mit diesem krassen Missverhältnis umgeht und welche Lösungsansätze es gibt. Ein Partner wäre eine Option, doch es könnte auch andere Lösungen geben.

Die 140 Millionen AUD Capex sind für eine Mine dieser Größenordnung nicht wirklich viel Geld und bei einem Börsenwert von 11 Millionen AUD bleibt die Aktie massive unterbewertet.

Der Arbeitsplan für die nächsten Quartale steht:

Ich denke der Markt spekuliert hier auf eine bald stattfindende Kapitalerhöhung und deshalb kommt die Aktie nicht in die Gänge. Ich werde versuchen in der kommende Woche ein Gespräch mit dem Management zu führen, um mehr Infos zu bekommen.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.