Herausforderungen der Goldminenunternehmen (Teil 2)

12.09.2008 | Scott Wright (ZEAL)

") Aufgrund der seit 7 Jahren steigenden Goldpreise hatte die Minenindustrie eigentlich allen Grund dazu, die Produktion aufzustocken. Die Nachfrage nach Gold nimmt seit vielen Jahren stetig zu und Aktionäre können noch eine Menge Gewinne damit erzielen. Nicht nur die Minenunternehmer sind Schuld an dem Mangel an Reserven, denn die globale Goldproduktion befindet sich schon seit Anfang des Bullenmarktes auf dem absteigenden Ast.

Aufgrund der seit 7 Jahren steigenden Goldpreise hatte die Minenindustrie eigentlich allen Grund dazu, die Produktion aufzustocken. Die Nachfrage nach Gold nimmt seit vielen Jahren stetig zu und Aktionäre können noch eine Menge Gewinne damit erzielen. Nicht nur die Minenunternehmer sind Schuld an dem Mangel an Reserven, denn die globale Goldproduktion befindet sich schon seit Anfang des Bullenmarktes auf dem absteigenden Ast. Im Essay der vergangenen Woche habe ich die Grundlagen der Goldbranche beschrieben, wobei ich den Fokus auf wirtschaftliche Themen setzte, die einen Rückgang in der globalen Goldproduktion hervorrufen. In einem säkularen Bullenmarkt ist das wohl keine logische Antwort der Hersteller auf ein ökonomisches Ungleichgewicht.

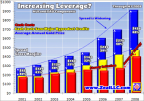

Da sich die Goldminenproduktion in einem Abwärtstrend bewegt, ist es offensichtlich, dass es sich um ein strukturelles Problem der Goldminenindustrie handelt. Die Top 4 der Goldminenunternehmen meinen alle, dass ihre Produktion in den letzten zwei Jahren einen Rückgang erlitten hat. Im Jahr 2008 hat die gemeinsame Goldproduktion von Barrick Gold (ABX-NYSE), Newmont Mining (NEM-NYSE), AngloGold Ashanti (AU-NYSE) und Gold Fields (GFI-NYSE) um 18% (4,5 Millionen Unzen) abgenommen.

Diese Unternehmen repräsentieren die gesamte Goldindustrie, da sie für 25% des jährlichen Goldangebots, das in Minen abgebaut wird, verantwortlich sind. Was ist also das Problem der Goldminenindustrie? Gold in Minen abzubauen, sollte heutzutage weiter verbreitet sein als je zuvor, denn der Goldbullenmarkt wird noch einige Jahre stabil bleiben. Warum also der Rückgang?

Der CEO des Goldminenunternehmens Kinross Gold Tye Burt hat den Nagel auf den Kopf getroffen: Während die Goldminenindustrie in den letzten zehn Jahren noch höhere Goldpreise erlebt hat, haben Genehmigungen, Bauerschwernisse und hohe Betriebskosten zu einer abnehmenden globalen Goldminenproduktion ohne Anzeichen einer Besserung in naher Zukunft geführt.

Statt einer Stimmung, die von Freude und Jubelrufen geprägt ist, sagte Mr. Burt, dass die Goldminenindustrie viel Leid und Streit ertragen muss, um Gold herzustellen. Um die momentanen Tendenzen zu verstehen, müssen wir zurückblicken und den Goldzyklus unter strategischen Gesichtspunkten betrachten.

Jeder erfahrene Investor weiß, dass die Märkte an Zyklen gebunden sind. Und Rohstoffe stellen da keine Ausnahme dar. Bei Zeal haben wir uns intensiv mit diesen Zyklen in unserem Essay langfristige Wertebeurteilungen (LWB) beschäftigt. Die LWB zeigen den heutigen säkularen Rohstoffbullenmarkt, der auf der gegenseitigen Beziehung zwischen Rohstoffen und allgemeinen Aktienmärkten basiert.

Kurz gesagt: Wenn die Aktienmärkte florieren, wie z.B. von 1982 bis 2000, wird das Kapital zunehmend in Vorräte investiert. Und umgekehrt: Wenn das Angebot floriert, wird zunehmend Kapital in Aktien investiert. Fakt ist, dass es lange Zeit dauert, die Stabilität einer Industrie wiederherzustellen, wenn sie von einem heftigen Bärenmarkt verwüstet wurde.

Der erbärmliche Zustand der Goldminenindustrie Anfang des 21sten Jahrhunderts ist das Resultat der Vernachlässigung der Industrie. Durch mangelnde Kapitalinvestition in natürliche Ressourcen wurde die Industrie immer instabiler. Aufgrund des großen Kapitalaufwands für den Goldabbau erlebte die Industrie einen langsamen Tod, als das Kapital abnahm.

Wenn das Kapital abnimmt, sind die Mittelschichtunternehmen die ersten, die durch die Forschung und Entdeckung von Goldlagern Pleite gehen. Da diese Projekte zum Großteil durch Aktienverkaufsangebote finanziert werden, gibt es später niemanden mehr, der die Verträge unterschreiben will, wenn das Kapital aus der Rohstoffbranche zurückgezogen wird.

Die größeren Minenunternehmen tragen aber ebenso einen großen Schaden davon, wenn der Goldpreis fällt und ihre Gewinne einen Rückgang erleiden. Wenn Einsparungen vorgenommen werden, wird zu erst an den Kosten für die Erforschung neuer Minen gespart. Warum sollte eine Bank die Golderforschung finanzieren, wenn das Geld auch in die nächste große Website oder in die technische Entwicklung investiert werden kann?

Wenn die kleinen Unternehmen untergehen und die großen Fische drastische Einsparungen in der Erforschung vornehmen, beginnt die Goldminenindustrie zu implodieren. Goldlagerentdeckungen nehmen mehr und mehr an Häufigkeit und Stabilität ab. Wenn die Goldpreise zu niedrig sind, gibt es einfach keinen Ansporn mehr, die Märkte anzukurbeln, um die Erforschung zu finanzieren.

Aber wenn die Goldbranche schon mit einem Bein im Grab steht, beginnen die Märkte einen Wiederbelebungsprozess. Es wird immer schlimmer und aufgrund der geschwächten Industrie werden viele Investoren wie Lemmings über die Klippe in den finanziellen Ruin getrieben.

Letztendlich muss die Goldminenindustrie nun nach vielen Jahren der Mangelinvestition in die Erforschung und in die Infrastruktur die Industrie neu aufbauen. Als der allgemeine haussierende Trend der Aktienmärkte im Jahr 2000 endete, wurde mehr und mehr Kapital in den am Boden liegenden Rohstoffsektor investiert.

Auf dem Weg in den Bullenmarkt, der im Jahr 2001 begann, wurde das Gold der weltgrößten Minen schnell aufgebraucht und nicht ausreichend Geld in die Entdeckung neuer Goldlagerstätten gesteckt. Und nun, da der Bullenmarkt schon vorangeschritten ist, hat die Goldminenindustrie immer noch Probleme, die Tendenzen der Produktion umzukehren und neue Goldreserven zu schaffen.

Diese langsame Reaktionsgeschwindigkeit der Minenunternehmer ist ein Grund, warum die Hauptmarktzyklen über einen langen Zeitraum gehen. Ein ganzer LWB Zyklus dauert historisch gesehen 34 Jahre. Goldminenunternehmer bräuchten einen Goldesel, um die Produktion anzukurbeln. Man braucht eine Menge Zeit und Geld, um die laufenden Projekte zu erweitern und neue Minen auszubauen.